目次

1. ライフプランニングとは

ライフプランニングとは、「お金に関する生涯の生活設計を立てること」です。

ライフプランニングは以下の手順で行います。

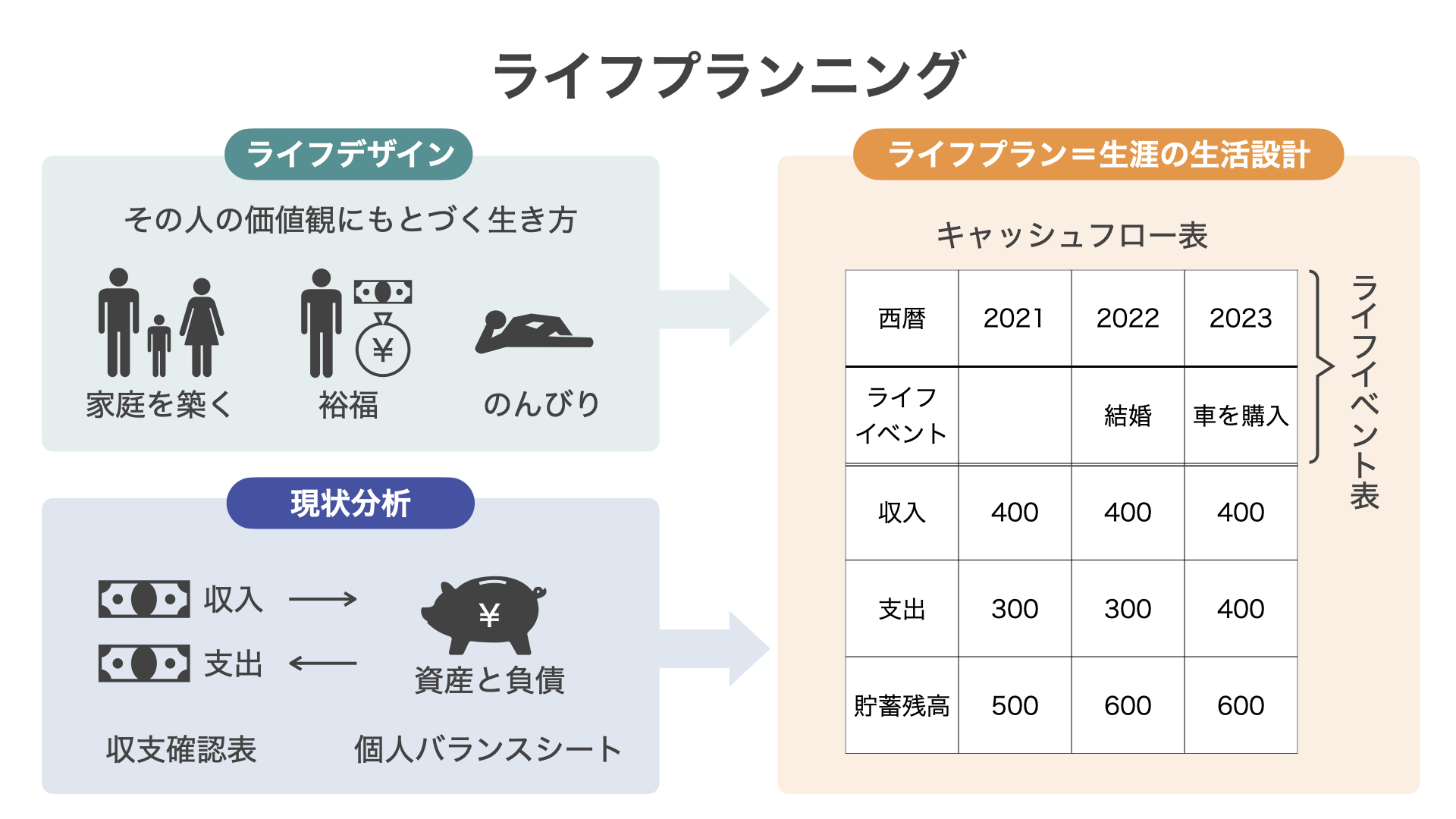

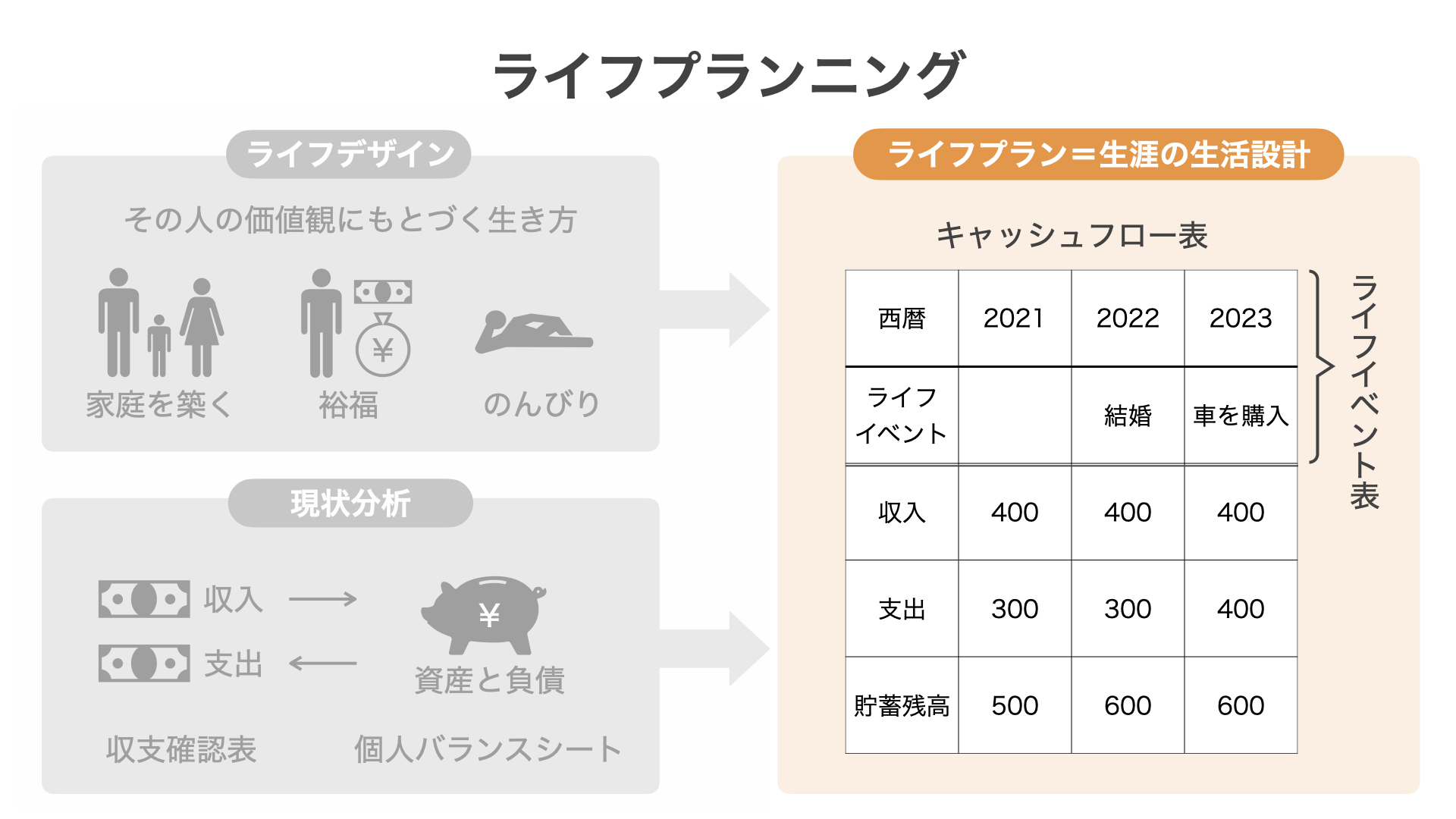

ライフプランニングでは、まずライフデザインを明確にした後、現状分析を行い、それらにもとづきライフプランを立てます。

2. ライフデザイン

ライフデザインとは、「人それぞれの価値観にもとづく生き方」のことです。

ライフデザインはライフプランニングの基礎となります。

3. 現状分析

現状分析では、収支確認表でお金の出入りを、個人バランスシートで持っているお金の状況を把握します。

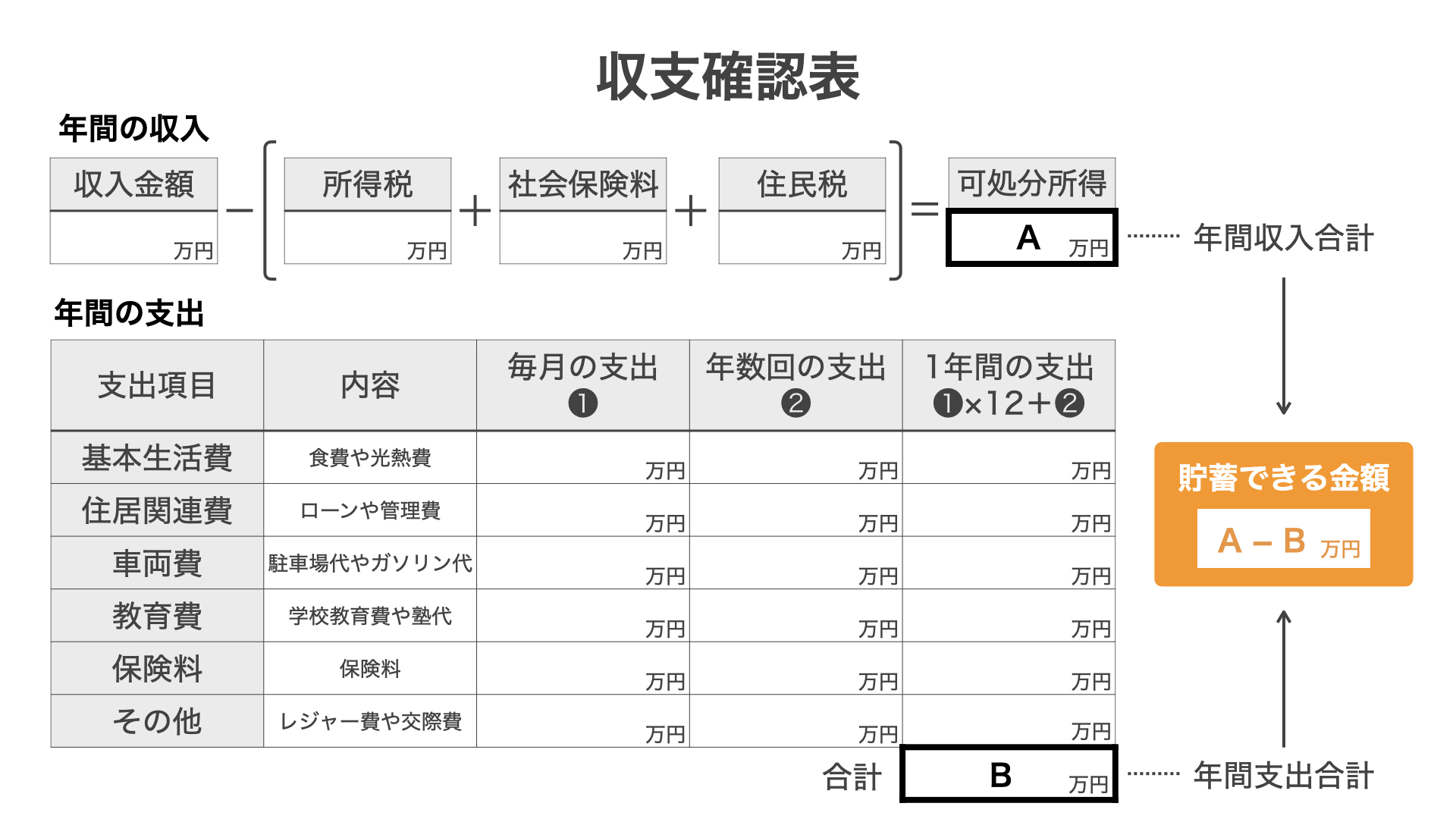

3-1. 収支確認表

収支確認表とは、収入と支出、つまりお金の出入りを確認するためのものです。

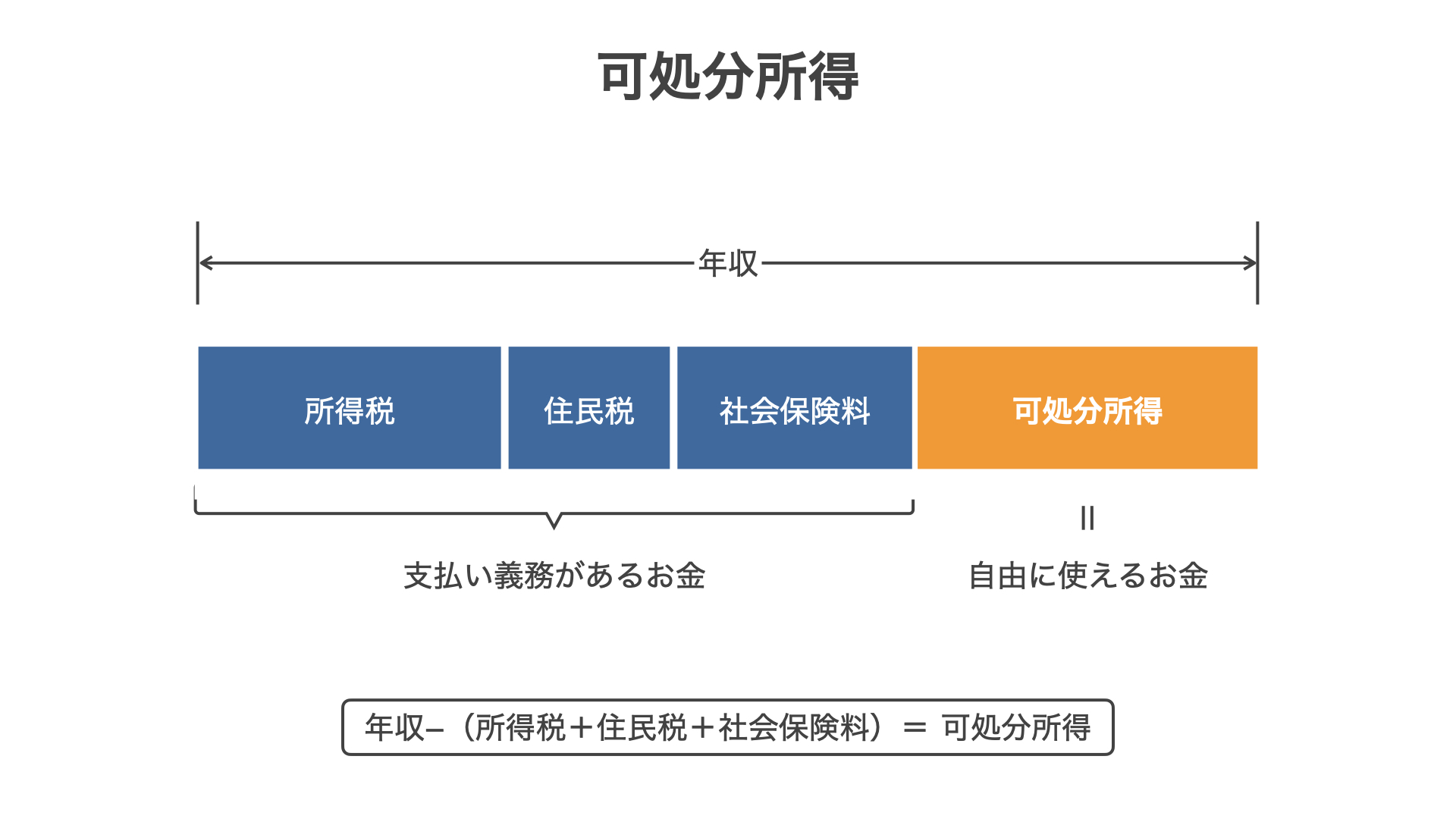

注意が必要なのが、収入に可処分所得を用いる点です。

可処分所得とは、年収から所得税・住民税・社会保険料を差し引いた残りの金額、つまり自由に使える(処分できる)収入のことです。

年収 − (所得税・住民税 + 社会保険料)=可処分所得

ただし、給料から引かれる貯蓄や保険料などは、自分で使い道を決めたものであり止めることもできるため、可処分所得に含まれます。

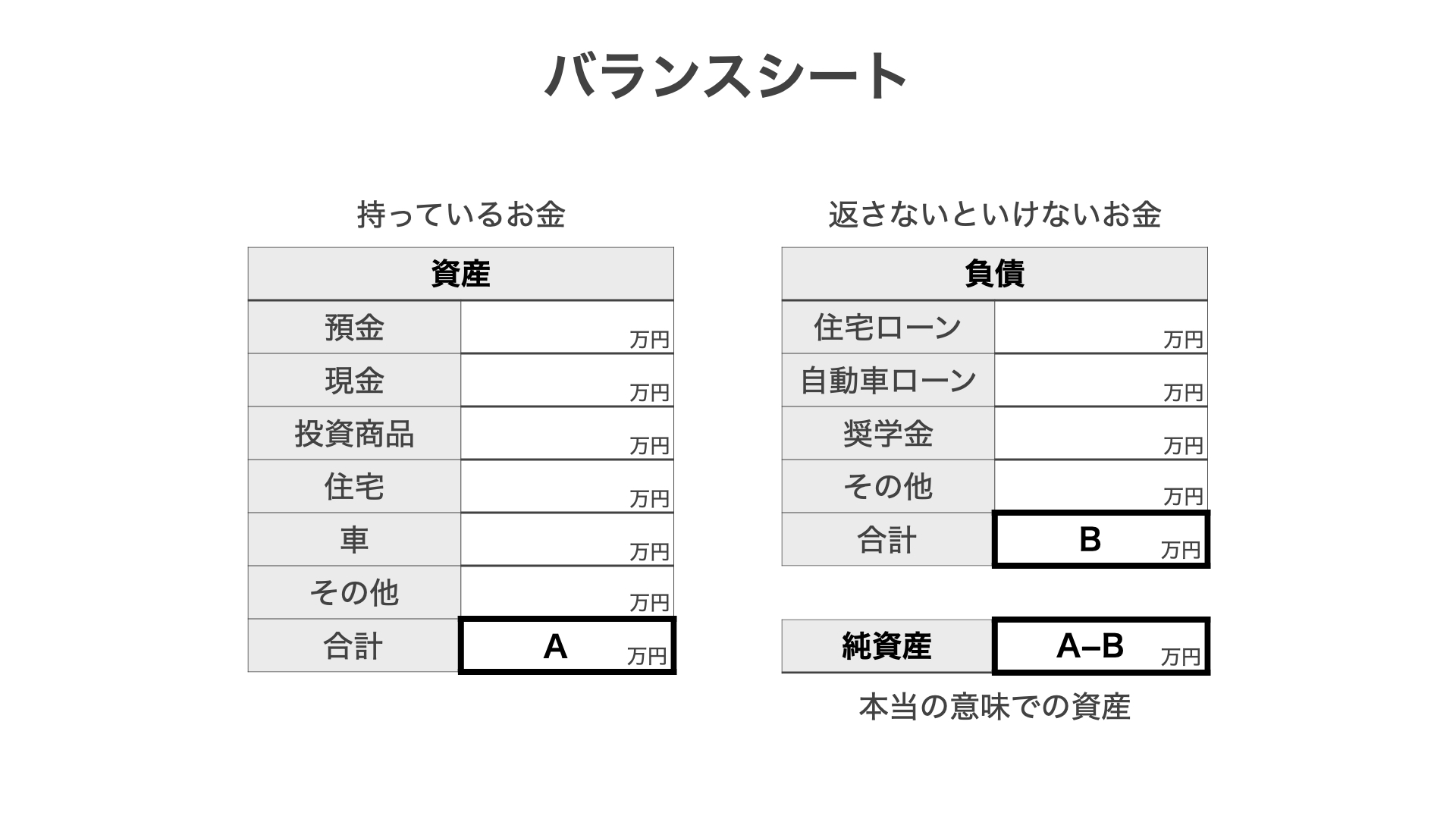

3-2. 個人バランスシート

個人バランスシートは、資産と負債、つまり「持っているお金」と「返さないといけないお金」を確認するためのものです。

資産から負債を引いた金額、つまり完全に自分の持ち物である資産を「純資産」と呼びます。

資産-負債=純資産

4. ライフプランニング

ライフデザインと現状分析が完了したら、ライフプランを立てます。

このとき、ライフイベント表とキャッシュフロー表を作成します。

4-1. ライフイベント表

ライフイベント表とは、自分と家族の将来の予定、目標などの出来事を時系列で表したものです。

4-2. キャッシュフロー表

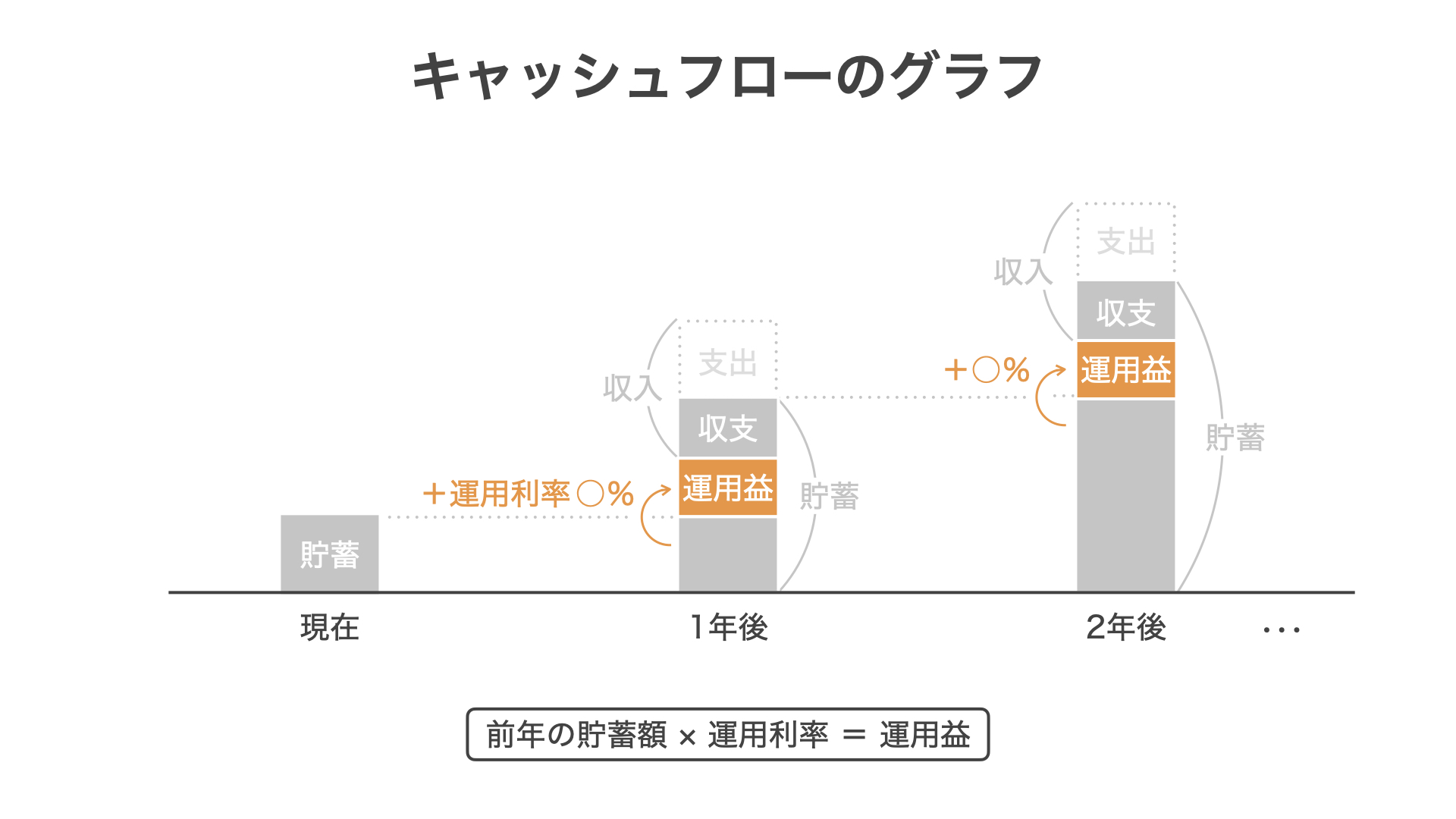

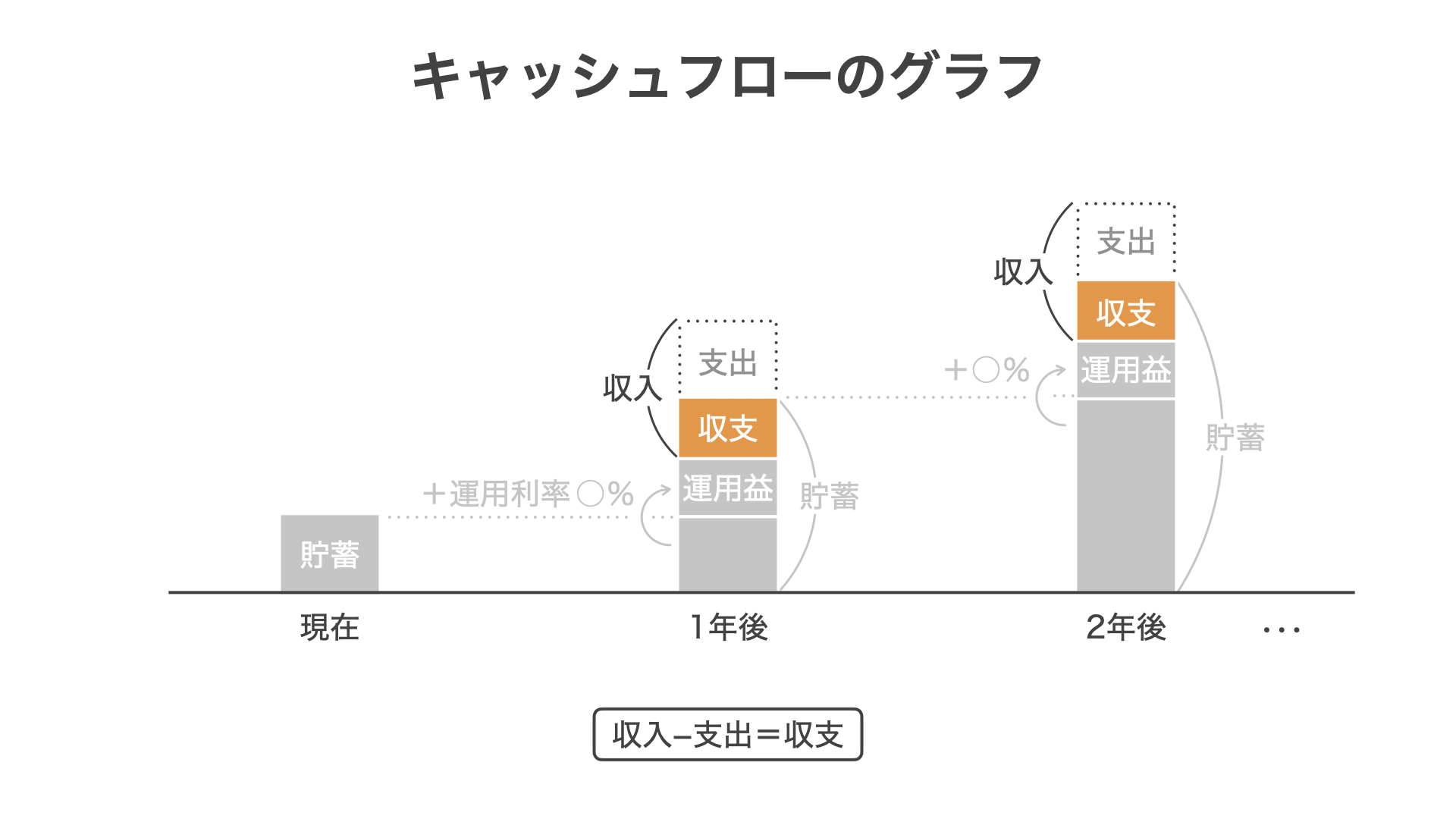

次にキャッシュフロー表を作成します。

キャッシュフロー表とは、将来の収入・支出や貯蓄残高を予測しまとめた表です。

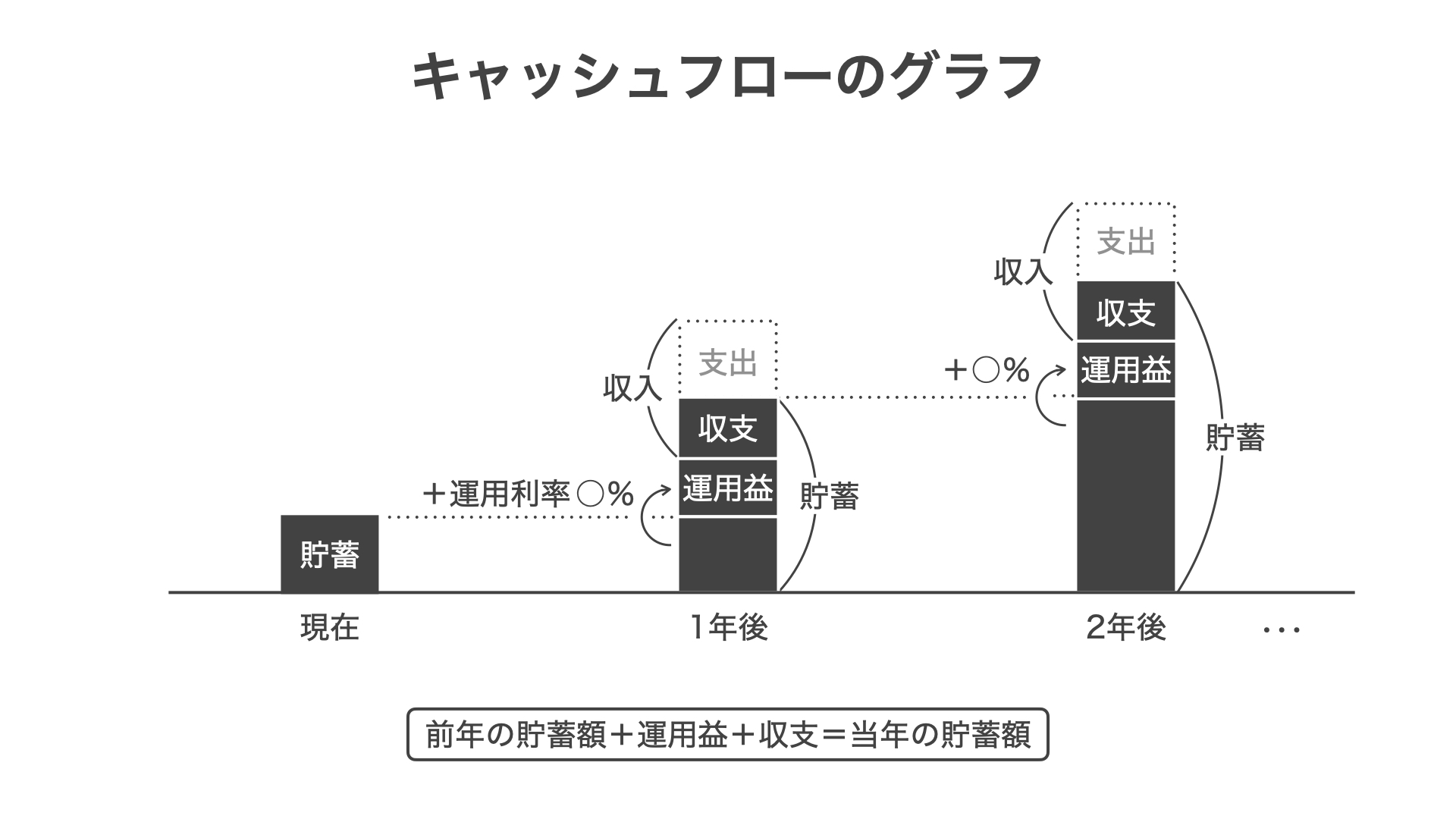

キャッシュフロー表では、以下のように将来の家計を計算します。

家計の計算に使われる運用益と年間収支について説明します。

まず運用益について、預金や投資などにより資産を運用したときの運用利率を仮定し、その分の貯蓄残高の増加を予測します。

また、年間収支は収入から支出を差し引いて残ったお金です。

年間収支がプラスであれば、その分貯蓄残高が増加します。

逆に年間収支がマイナスであれば、その分貯蓄残高が減少します。

ここで、注意点が二つあります。

一つ目は、収支確認表と同様、収入に可処分所得を用いる点です。

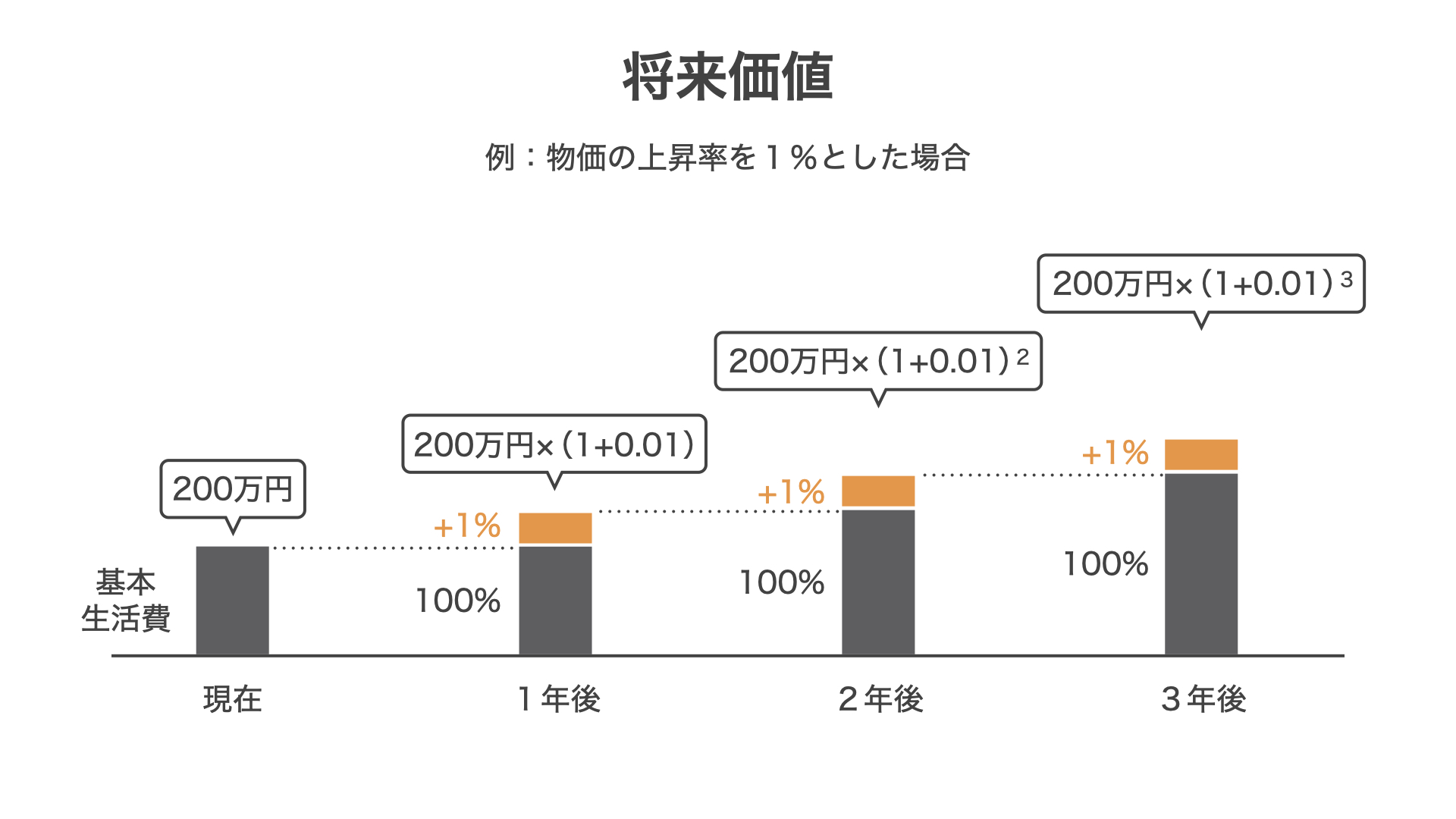

二つ目は、支出等に将来価値を用いる点です。

将来価値とは、将来の物価上昇率等を考慮した数値のことです。

例えば、現在の基本生活費が年間200万円であるとします。

物価が1年で1%上昇するとすると、その分将来の生活費も増加します。

この場合、以下のように基本生活費の将来価値を計算します。

このように、将来の価値の変化を考慮したものが将来価値です。

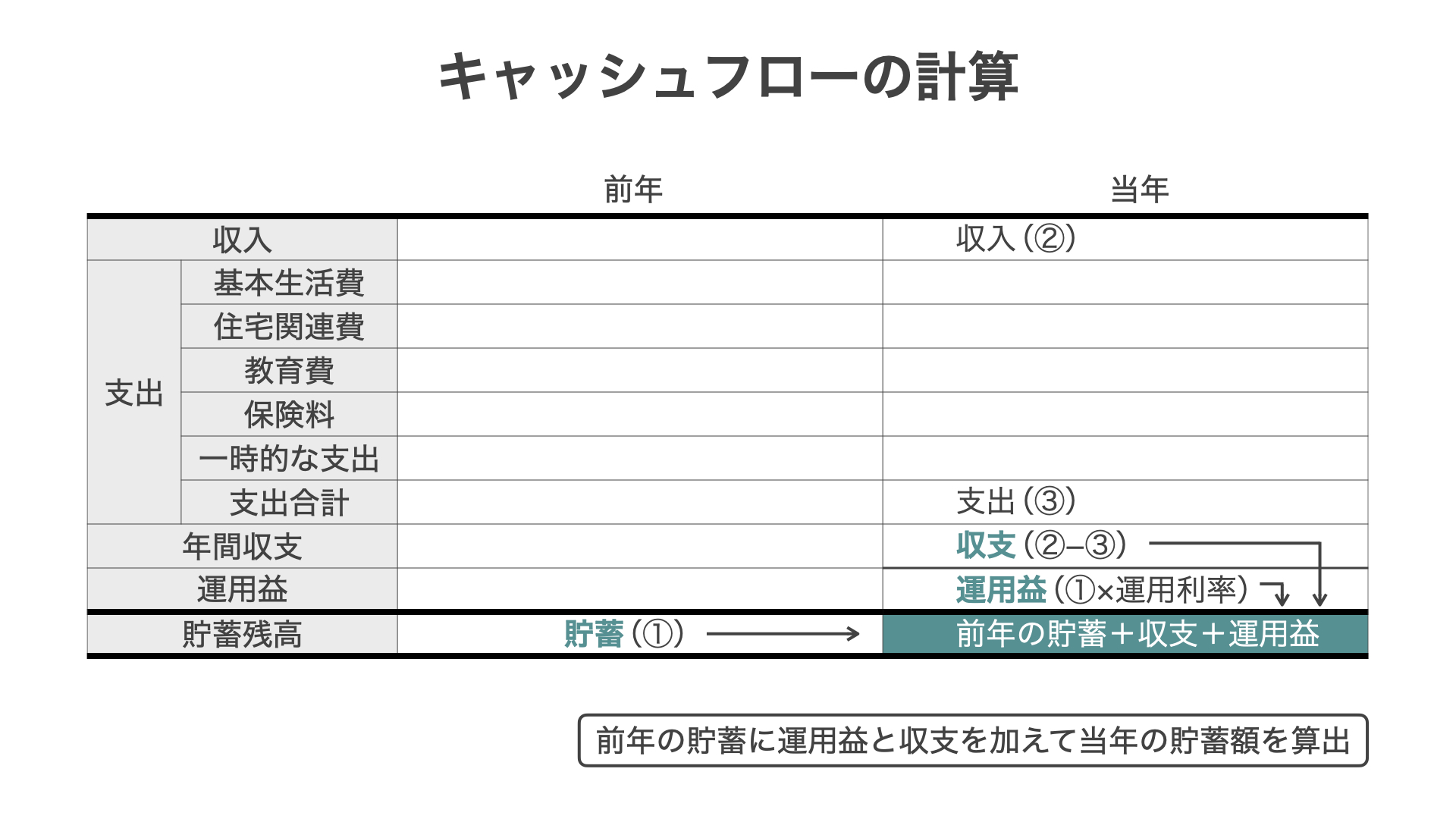

以上のように、運用益と年間収支を求めて各年の貯蓄残高を計算します。

当年の貯蓄

=前年の貯蓄残高+運用益+年間収支

=前年の貯蓄残高+(前年の貯蓄残高×運用利率)+(収入-支出)

実際のキャッシュフロー表では、以下のように記入・計算します。

5. まとめ

ライフプランは以下の手順で立てます。

● ライフデザイン

→ 自分の価値観とそれにもとづく生き方を確認

● 現状分析

収支確認表 → お金の出入りを確認

個人バランスシート → 資産と負債を確認

● ライフプランニング

ライフイベント表 → 今後の出来事の計画を作成

キャッシュフロー表 → 今後のお金の出入りと貯蓄についての計画を作成(運用益と年間収支を使用する)